cheminot retraité

Membre

-

Inscription

-

Dernière visite

Tout ce qui a été posté par cheminot retraité

-

C'est le médecin traitant qui préconise formellement un temps partiel thérapeutique (lequel s'inscrit dans l'accompagnement d'une perspective de guérison avec une reprise progressive). C'est ensuite le médecin du travail qui valide ou pas la reprise dans ces conditions s'il considère qu'elles lui permettent de notifier une aptitude (éventuellement sous réserve d'autres aménagements). L'employeur peut s'opposer si ça ne correspond pas à ses contraintes et impératifs d'organisation et de production. Mais à la Sncf, les acteurs RH n'osent pas trop vu la diversité des emplois, des régimes de travail, des horaires, des affectations possibles... Vu de l'extérieur sans tourner autour du pot, la position en voix off du médecin conseil de la CPR annonce qu'à partir du 185ème jour d'arrêt il n'émettra pas un avis favorable au régime dit de longue maladie (ne pas confondre avec une éventuelle A.L.D.) permettant le maintien de l'ensemble des éléments fixes de la rémunération. Ce qui signifie un passage aux 2/3 de solde (il n'y a pas si longtemps, jusqu'en 2023, c'était demi-solde). Au-delà du 365ème jour d'arrêt, ça serait... plus rien. La procédure de réforme aura idéalement été engagée avant par l'établissement pour ne pas conduire à l'absence totale de revenu de remplacement. J'écris souvent sur ce forum que "le cheminot lambda (du cadre permanent) surestime assez fréquemment la protection sociale qu'il tient de son Statut et de son régime spécial d'assurance maladie".

-

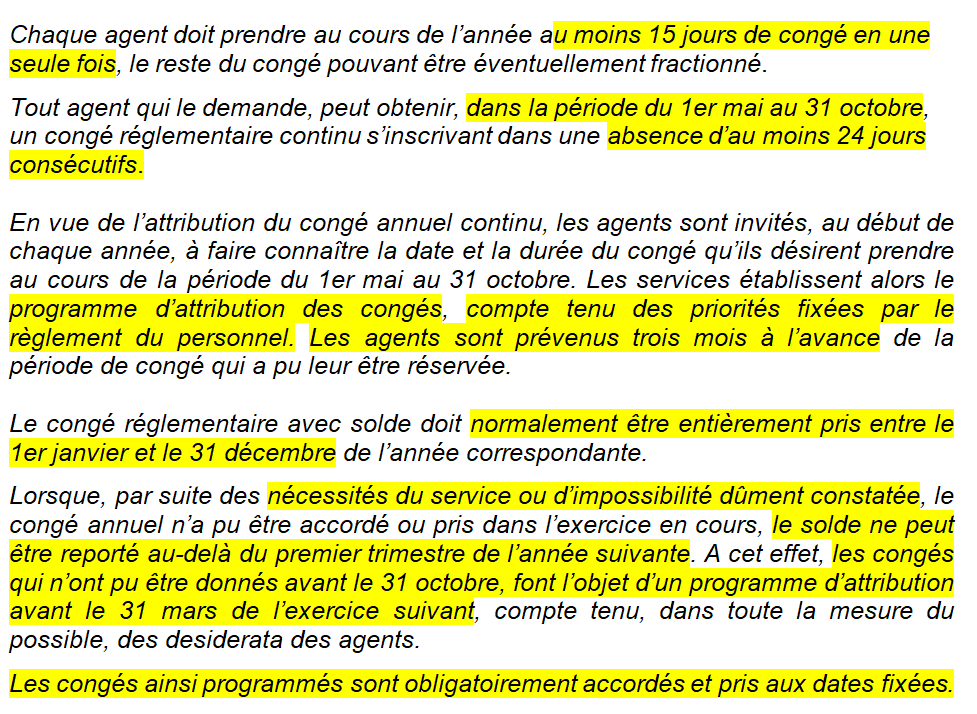

C'est très flexible comme toute la règlementation relative à l'organisation du travail et à la continuité du service public ferroviaire, laquelle permet donc de nombreuses dérogations au droit social commun. On ne parle d'ailleurs pas de congés annuels, mais de congés règlementaires (règlementaires c'est au sens du droit administratif et non pas du droit commun du Code du travail). J'ai pioché dans la règlementation maison les règles essentielles. A chacun d'apprécier si obtenir les congés que de droit c'est compliqué ou non. Ce qu'il faut surtout retenir c'est que ça ne sera pas forcément aux dates choisies ou préférées. Dans les autres entreprises aussi, l'employeur fixe l'ordre des départs en congés (c'est toutetois davantage cadré).

-

Par hypothèse, c'est pour une procédure d'indemnisation d'un accident de trajet qui est somme toute aussi un accident de la circulation et qui fait donc intervenir des assurances et leurs garanties en parallèle de la protection sociale de droit commun. La Sncf n'a aucun préjudice à attendre de la communication de ces documents et il n'y a rien d'interdit (pas d'interdit sans texte !). Ce sont des documents qui vous ont été communiqués. Vous en faites le meilleur usage que vous voulez.

-

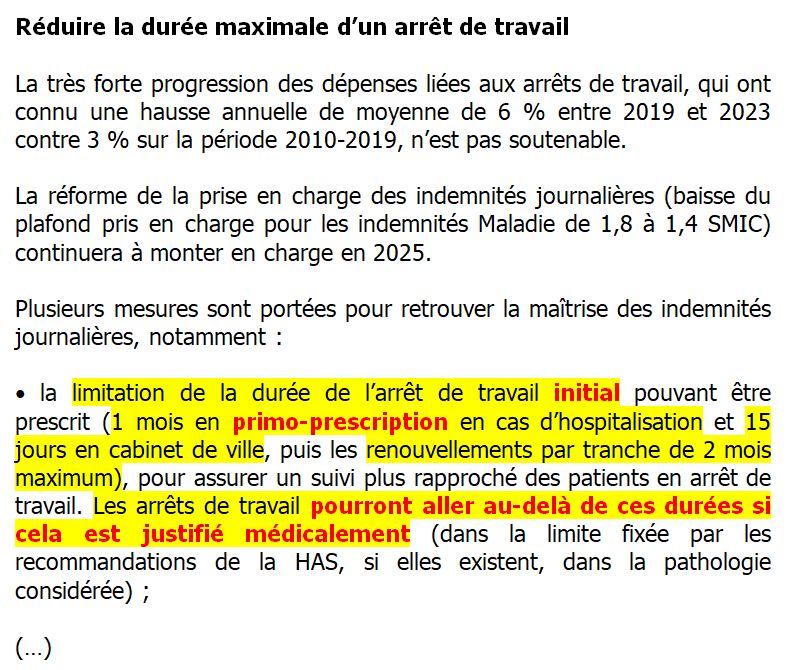

Il n'y a rien de la sorte dans le projet de loi. Simplement, comme cité plus haut, une limitation de la durée de l'arrêt de travail initial, à renouveler autant que de besoin pour une durée encadrée aussi sauf justification médicale spécifique. Le principal problème, ce sera dans les déserts médicaux la multiplication des consultations pour le renouvellement d'un arrêt maladie. Quant à la limitation à un an, ça existe indirectement dans le régime spécial d'assurance maladie du personnel du cadre permanent (Statut). De base 6 mois à plein traitement, puis 6 mois aux 2/3 de traitement puis plus rien (sauf admission discrétionnaire au régime de longue maladie, ne pas confondre avec A.L.D.). Comme je le souligne souvent, nombre de cheminot(e)s du cadre permanent surestiment leur protection sociale en cas de maladie.

-

C'est l'arrêt initial qui pourrait être limité dans sa durée. Mais de renouvellement en renouvellement, l'arrêt de travail sera reconduit s'il y a lieu. La limite sera toujours la fin du droit à indemnisation avec maintien total ou partiel de la rémunération. Si un agent du cadre permanent n'est pas en mesure de reprendre son emploi ou un emploi au sein de la Sncf en raison d'une maladie grave mais non curable (cf. Statut et son régime spécial d'assurance maladie), il sera réformé. Personnellement, je trouve d'ailleurs qu'il y a trop de réformes et trop facilement. C'est tellement plus facile que de rechercher et mettre en oeuvre un reclassement ou un aménagement de poste. Les contractuels, relevant du régime général, sont quant à eux le cas échéant déclarés inaptes à leur emploi par la médecine du travail. Et ensuite éventuellement placés en invalidité. Ce que sur quoi le régime général d'assurance maladie est beaucoup plus regardant.

-

https://www.budget.gouv.fr/documentation/file-download/31420

-

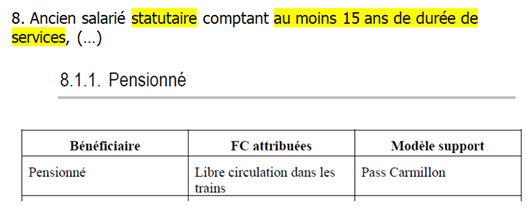

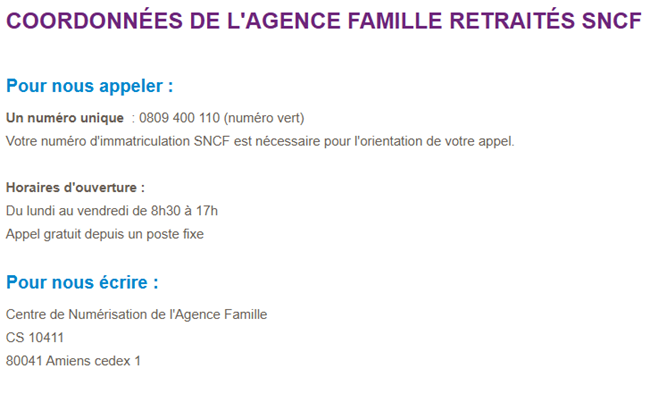

Vous avez un pass Carmillon. Qu'est ce qui vous fait penser qu'il est désactivé et que vos droits sont suspendus ? Pourquoi demander des F.C. pour l'année 2026 ? Le pass Carmillon est le support permanent de vos facilités de circulation, année après année sans autre formalité. Avez-vous fait un test - pour vérification de votre parfaite identification (et donc ouverture de droits) - sur Sncf Connect ? Votre identificaion comme agent Sncf (assimilé retraité ici) est-elle reconnue avec votre numéro de CP ? Les profils tarifaires des bénéficiaires de F.C. sont alimentés par un fichier RH. Ceci vous permettra de vérifier si ce n'est pas simplement le pass Carmillon qui est défectueux (si à tout hasard il vous a été opposé un quelconque problème lors d'un contrôle au cours d'un voyage). Vu de l'extérieur je ne vois en effet pas ce qui, dans votre cas, pourrait correspondre à un pass désactivé (lire fermeture ou suspension des droits). Tel qu'exposé, vous conservez bien le bénéfice des F.C. d'activité avec votre pass Carmillon. Admis à une pension de réforme, vous êtes assimilé à un retraité. Avec 15 ans de service ici, c'est donc bon. RH00246 Les facilités de circulation des retraités (et assimilés) sont gérées par l'agence famille du même nom (ne pas confondre avec l'agence paie / famille des actifs, là ou vous avez d'ailleurs travaillé...). https://services-aux-retraites.sncf.com/site En passant par le formulaire en ligne, votre demande sera directement transmise au bon interlocuteur. Sinon (hypothèse par laquelle votre numéro de CP ne serait pas reconnu du site de l'agence famille dédiée aux retraités), il vous reste les moyens de contact habituels. Tel que vous l'exposez, je pense que vous êtes dans un dialogue de sourds avec des interlocuteurs qui ne sont pas les bons. Parfois des prestataires extérieurs qui, entre-nous, n'y connaissent pas forcément grand chose en matière de facilités de circulation. Le numéro de téléphone indiqué est notamment un centre de réception et de gestion des appels entrants, lequel se contente de prendre note de votre demande et de la codifier afin qu'elle soit orientée via une file d'attente informatique vers le gestionnaire qui va bien (au sein de votre agence famille, celle des retraités et aucune autre et surtout pas la CPR !). Là, je fais une réponse de première intention pour vous remettre sur la bonne voie si tant est que vous vous égarez. Je pressens qu'il va y avoir des rebonds avec d'autres explications que vous ne manquerez pas de donner pour mieux situer où serait le problème. Ancien d'une agence paie famille, vous connaissez sans doute du monde parmi vos ex-collègues toujours en activité, non ? Lesquels devraient être en mesure de vous mettre en relation avec l'agence famille "service aux retraités" si tant est qu'il y a un problème d'identification à ce niveau.

-

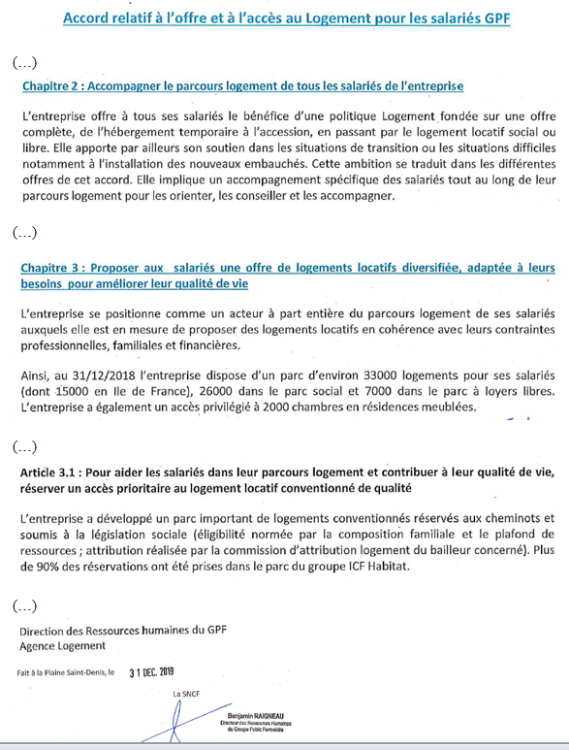

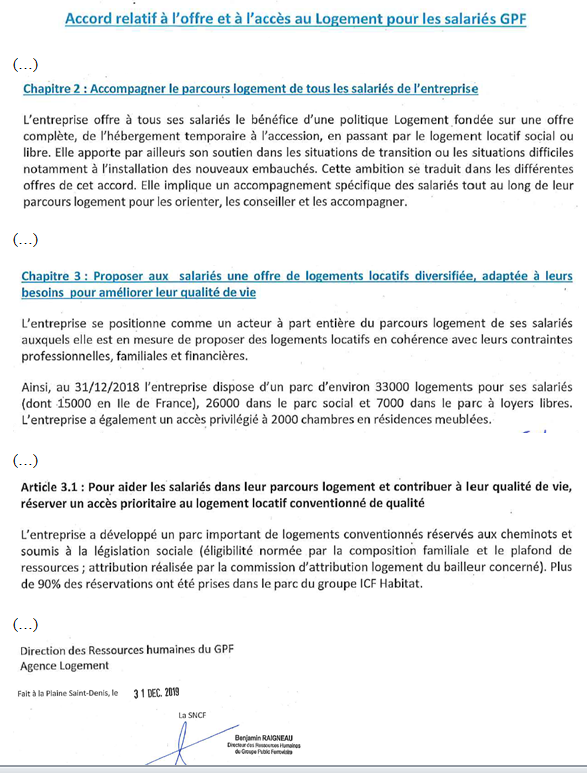

ICF HABITAT, ce n'est pas forcément que du logement social HLM. Le groupe est constitué de 7 filiales. Seules 4 sont des S.A. HLM. Dont notamment ICF LA SABLIERE en Ile de France. Mais ça ne peut pas être du logement accessoire au contrat de travail ou alors il y a quelque chose qui m'échappe !

-

A ma connaissance, la SNCF ne pratique plus la mise à disposition d'un logement comme "accessoire au contrat de travail". Trop périlleux juridiquement et c'était régulièrement source de contentieux. Il y a encore ici ou là quelques cheminots logés en A.C.T. mais ce n'est plus renouvelé. Soit c'est du logement HLM (Icf La Sablière S.A. HLM de son intitulé complet au registre du commerce et des sociétés, ou autre société HLM aussi partenaire au sein d'Action Logement) et ces logements sont donc loués dans le cadre des dispositions et règlementations propres au secteur social (l'entrée d'un cheminot n'étant qu'une préférence dans la limite du nombre de logements dont la Sncf a la réservation via le 1% Logement). La cessation du contrat de travail avec la SNCF n'est jamais un motif légal de rupture du bail. Soit c'est dans le parc libre (Novedis), et c'est soumis aux dispositions de droit commun sans aucune dérogation. La situation professionnelle du locataire n'étant pas un critère tant qu'il paie le loyer (onéreux chez Novedis !). L'accessoire au contrat de travail supposerait que le logement soit absolument nécessaire à l'exercice des fonctions professionnelles (et pas seulement une simple facilité ou commodité) et qu'il soit mis à disposition non pas moyennant un loyer mais seulement une redevance d'occupation. La SNCF en tant qu'employeur se devant d'ailleurs normalement de déclarer en avantage en nature ce différentiel, ce qu'elle n'a jamais fait. Dans les contentieux juridiques, c'est en général sur ça qu'elle a perdu malgré l'apparence (et la signature !) d'un contrat accessoire au contrat de travail.

-

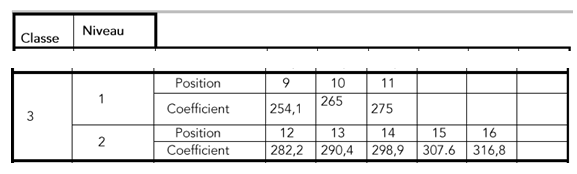

Position 16.

-

Depuis le 1er janvier 2025, c'est ça :

-

Pas compris ! (RO c'est quoi, versus bail classique ?) ICF La Sablière (Immobilière des Chemins de Fer), en tant que S.A. HLM ne loue par définition que dans le cadre de cette législation sociale. Disons, pour faire simple, que 40 % du parc locatif est attribué en priorité au personnel de la SNCF. C'est la contrepartie au fait que la Sncf fournit historiquement le foncier et qu'elle est par ailleurs un gros financeur via le (mal nommé) 1% Logement - participation des employeurs à l'effort de construction -. Mal nommé ainsi car ce n'est plus que 0,45 % de sa masse salariale, ce qui n'est pas rien ! Le sujet logement fait par ailleurs l'objet d'un accord collectif d'entreprise (groupe), notamment pour les nouveaux embauchés et tout particulièrement en Ile de France. Je crois avoir déjà écrit dans ce forum que les dipositions de cet accord étaient assez méconnues autant des acteurs RH que du corps social cheminot. L'interlocuteur naturel d'un cheminot en recherche de logement dans le parc immobilier SNCF (ses filiales) ou chez ses partenaires (le dispositif Action Logement sert à faire un pot commun permettant ainsi de diversifier l'offre) reste l'Agence Logement (Optim'Services). ICF La Sablière (HLM) ou Novedis (parc libre) ne sont que les bailleurs. Ils n'ont pas la main sur les candidats que propose la SNCF conformément à sa politique en la matière (et à ses besoins de personnel ne résidant de préférence pas trop loin des sites ferroviaires de prise de service). Cela-dit, les candidats proposés par la Sncf dans le (son) parc social peuvent se trouver en concurrence avec d'autres demandeurs de logement. Il faut souvent 3 ou 4 ans d'attente avant que les premières propositions ne soient faites à un cheminot lambda. En attendant, l'entreprise propose des résidences temporaires meublées (les foyers PARME essentiellement, association Loi 1901 dont elle est le principal bailleur de fonds).

-

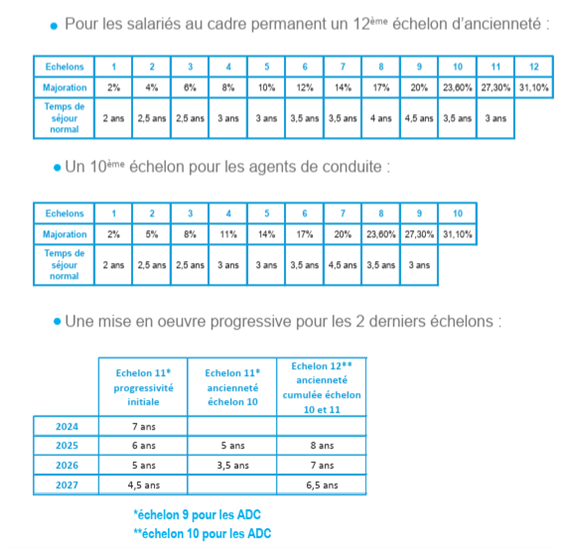

En pièce-jointe cette fois. 4ème observatoire.docx

-

Pas mieux... Par ici alors, même si décliné / orienté ADC (Fgaac-Cfdt oblige) https://www.fgaac-cfdt.fr/spip.php?article541

-

Comme apparemment le document ne s'ouvre pas, peut-être que par le lien suivant ce sera mieux : 4ÈME SÉANCE DE L’OBSERVATOIRE DES RÉMUNÉRATIONS

-

Oh là, ça sent les absences de type B (voir RH00131, rémunération) impactant le montant de la prime de fin d'année. Mais si ce n'est pas le cas, ça peut être une erreur de l'agence paie. Lui demander, ce qui évitera de s'égarer. Comme, de mémoire, la situation administrative était bien complexe (mais je n'ai pas relu), y a t'il des congés payés acquis encore dans les compteurs ? Je me demande (toujours de mémoire) s'ils n'ont pas été soldés par programmation d'office pendant une période de dispense d'activité le temps que la procédure de réforme soit menée à bonne fin. Si ce n'est pas ça (je n'ai décidemment pas relu, sauf à ce que je confonde avec un autre cas), l'agence paie saura dire.

-

Il arrive qu'une maladie professionnelle (comme un accident du travail) fasse l'objet d'une aggravation ou d'une rechute après consolidation (avec séquelles ou pas). Mais là, la maladie professionnelle n'a pas été reconnue, alors... L'épuisement professionnel, d'autres disent burn-out, est défini ici par l'INRS (une référence parmi d'autres) : https://www.inrs.fr/risques/epuisement-burnout/ce-qu-il-faut-retenir.html L'épuisement est censé cesser dès lors qu'il y a arrêt de travail. Ce sont les séquelles éventuelles qui posent question. Et ça renvoie à la recherche d'un état médical préexistant ou pas. Vis à vis du montant que de droit de la pension de réforme, l'incidence de la reconnaissance en maladie professionnelle c'est le cumul d'une rente avec la pension (admis jusqu'à 80 % du revenu antérieur versus 75 % pour une pension de retraite "normale"). Par déduction, vous êtes ici pour une pension de réforme sur une estimation de 50 % de votre revenu de référence en raison d'un classement en invalidité. C'est à dire une réduction de vos capacités de travail ou de gain des 2/3. Vous rejoignez ici les nombreux visiteurs de ce Forum qui surestiment la protection sociale qu'ils tiennent de leur régime spécial.

-

La question ne se pose pas encore puisque vous n'êtes pas déjà réformée. Pour le reste, vous soulignez vous-même que vous avez laissé passer le délai de rigueur de deux mois. A chaque fois qu'une décision vous est notifiée, elle rappelle les voies de recours ouvertes. Pour les litiges avec la CPRPF en tant qu'organisme de sécurité sociale, c'est cette procédure : Réclamation contre une décision d'un organisme de Sécurit...Pour contester une décision prise par la caisse d’assurance maladie d’ordre médical, il faut saisir la commission médicale de recours amiable (CMRA).

-

Sous réserve d'approximations ou d'erreurs de ma part (sujet complexe !), la réponse est non. Le rattachement de la réforme à l'exercice des fonctions a simplement une incidence sur l'assiette de calcul de la pension de réforme. Comme pour une pension de retraite, les derniers éléments fixes de rémunération (traitement de base, classe, niveau, échelon) ne sont pris à leur valeur qu'à l'issue d'un délai de séjour de 6 mois. Sinon, c'est la rémunération d'avant.

-

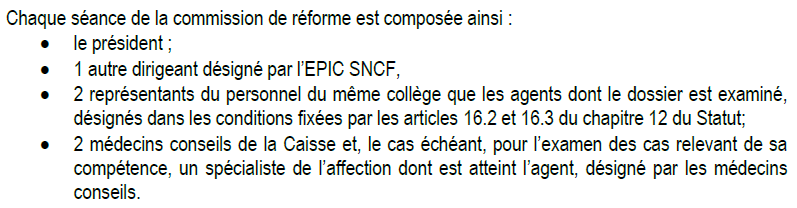

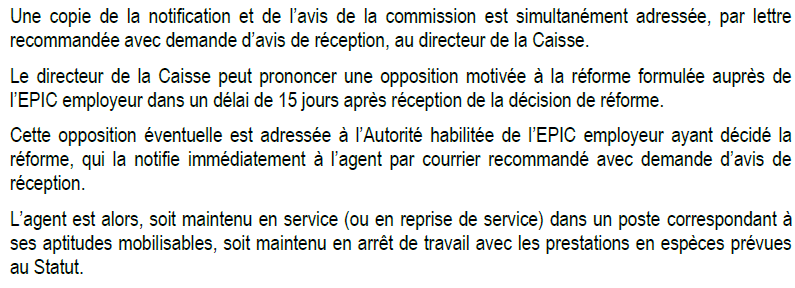

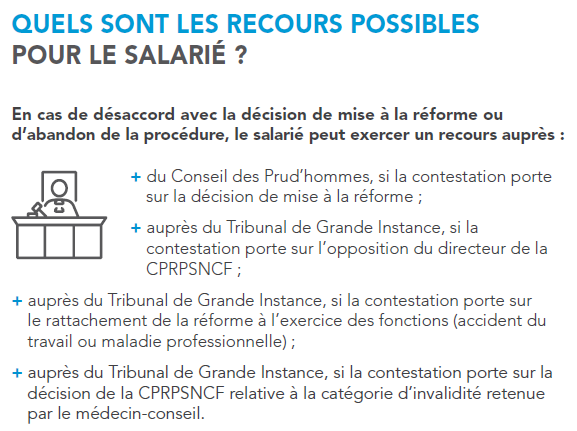

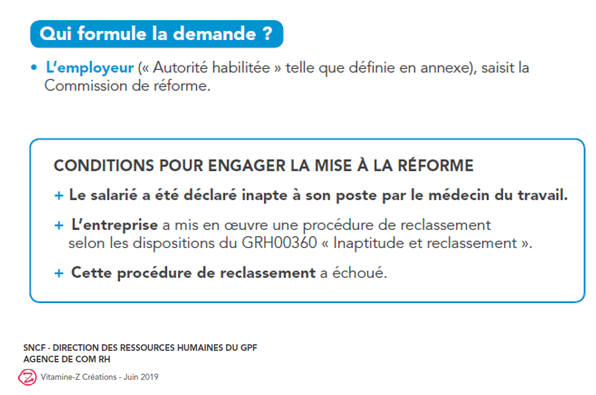

Dans son avis, la commission de réforme rattachera éventuellement la réforme à l'exercice des fonctions. C'est un sujet différent en première intention de la reconnaissance en accident du travail ou maladie professionnelle par le régime (spécial ici) d'assurance maladie, à savoir la CPRPF. Il faut toutefois s'attendre à des positions cohérentes entre-elles. Le rattachement à l'exercice des fonctions par la commission de réforme n'a d'ailleurs concrètement d'incidence que pour la prise en compte du dernier niveau de rémunération (classe, position, échelon) s'il n'y a pas eu un délai de séjour minimal de 6 mois sur celui-ci avant la cessation des fonctions. Lorsqu'une contestation porte sur le rattachement de la réforme à l'exercice des fonctions c'est le pôle social du Tribunal judiciaire qui est compétent et non pas le Conseil de prud'hommes. Le Conseil de prud'hommes n'est quant à lui compétent que pour une contestation de cette réforme puisque c'est une forme de rupture du contrat de travail, domaine dans lequel il est la seule juridiction compétente en première instance pour un contrat de travail de droit privé (ce qui est le cas à la Sncf, quoiqu'en disent certains).Il n'y aura pas forcément de convocation ni de courrier de la CPR. C'est le plus souvent instruit sur dossier. C'est l'agence paie famille qui demande un avis pour maintien ou pas de la rémunération. Si avis favorable - lire admission au régime de longue maladie (cf. régime spécial) - elle mettra en oeuvre en maintenant les éléments de rémunération que de droit. Encore que la règlementation autorise l'établissement employeur à ne pas suivre cet avis, c'est à dire à ne pas maintenir la rémunération. Il y en a (des DRH) qui ont essayé... ils ont eu des problèmes ! Lorsque l'arrêt de travail s'inscrit dans un processus de soins et de guérison permettant d'envisager à relativement court terme la reprise d'un emploi au sein de la Sncf (le cas échéant avec aménagement ou reclassement), l'avis favorable à l'admission au régime longue maladie est accordé sans trop de difficultés. C'est la SNCF employeur qui financera sur sa masse salariale et non pas la Caisse de prévoyance.Tiens, un secret du délibéré de la commission de réforme qui fuite ? (RH00359) Peu importe. Le médecin de la CPR présent à la commission de réforme n'est qu'un membre parmi les autres. (RH00359) L'avis de la commission de réforme (car ce n'est qu'un avis auquel se soumet ou pas l'entreprise ; il lui est conseillé de s'y soumettre !) est émis à la majorité. (RH00359) Lorsque la Commission émet un avis d'admission à une pension de réforme, celui-ci est transmis à son tour pour avis conforme (c'est à dire identique) à la CPRPF. (RH00359) A noter, c'est le Directeur de la caisse qui se prononce et non pas un quelconque médecin-conseil même si on se doute bien qu'ils s'en entretiennent. (lire dorénavant à la place du Tribunal de grande instance : pôle Social du Tribunal judiciaire, l'ancien tribunal des affaires de sécurité sociale)

Oui, au moins pour avoir de vive voix les instructions de l'établissement employeur et notamment de ses RH sur les conditions de poursuite de l'exécution du contrat de travail (qu'ils devront vendre au DUO !). Lesquelles peuvent passer par une invitation à rester à la maison rémunéré, le temps de l'étude d'une solution. Tant qu'un aménagement de poste ou un reclassement peuvent être envisagés c'est la solution à mettre en oeuvre. Mais une réduction du temps de travail (qui n'est a priori pas ici un temps partiel thérapeutique) ne peut sans doute être vue que comme mesure provisoire et d'attente. Et puisque l'inaptitude est évoquée se profile derrière (peut-être, mais je ne veux pas être oiseau de mauvais augure) une commission de réforme.

Oui, au moins pour avoir de vive voix les instructions de l'établissement employeur et notamment de ses RH sur les conditions de poursuite de l'exécution du contrat de travail (qu'ils devront vendre au DUO !). Lesquelles peuvent passer par une invitation à rester à la maison rémunéré, le temps de l'étude d'une solution. Tant qu'un aménagement de poste ou un reclassement peuvent être envisagés c'est la solution à mettre en oeuvre. Mais une réduction du temps de travail (qui n'est a priori pas ici un temps partiel thérapeutique) ne peut sans doute être vue que comme mesure provisoire et d'attente. Et puisque l'inaptitude est évoquée se profile derrière (peut-être, mais je ne veux pas être oiseau de mauvais augure) une commission de réforme. Les cousins de la RATP, toutes obédiences syndicales, avaient l'air satisfaits de lui. https://www.rtl.fr/actu/politique/jean-castex-comment-cet-amoureux-des-trains-a-remis-la-ratp-sur-de-bons-rails-avec-simplicite-7900542353

Les cousins de la RATP, toutes obédiences syndicales, avaient l'air satisfaits de lui. https://www.rtl.fr/actu/politique/jean-castex-comment-cet-amoureux-des-trains-a-remis-la-ratp-sur-de-bons-rails-avec-simplicite-7900542353

Information importante

Nous avons placé des cookies sur votre appareil pour aider à améliorer ce site. Vous pouvez choisir d’ajuster vos paramètres de cookie, sinon nous supposerons que vous êtes d’accord pour continuer.