cheminot retraité

Membre

-

Inscription

-

Dernière visite

Tout ce qui a été posté par cheminot retraité

-

Je vois nécessairement tout ça maintenant de l'extérieur mais je trouve ces approches et analyses intéressantes et pertinentes. Mes dernières fonctions professionnelles (Service Relations Clients) m'amenaient à repasser après réclamation derrière des régularisations ou procès-verbaux dressés à l'encontre de voyageurs : des clients, également usagers, contribuables. Ils s'étaient trouvé en situation irrégulière sans forcément être des fraudeurs. Mais ils avaient enfreint, parfois à leur corps défendant et en parfaite ignorance, à la sauvegarde des recettes. Passant mon temps à tolérer ce qui était interdit et à rembourser ce qui, je le savais pourtant, avait pu être difficile à régulariser ou verbaliser, c'est plus d'une fois que je me suis mis en conflit (professionnel) avec les Asct, leur hiérarchie et leurs formateurs. Mais chacun son boulot, sa mission. La mienne était de considérer un voyageur de bonne foi et de lui accorder le droit à l'erreur. Ça faisait parfois hurler mais j'avais pour moi que c'était écrit noir sur blanc dans un référentiel qui dictait la doctrine de mon service. Un référentiel signé Mireille F. en son temps directrice générale de Sncf Voyages. Intervenant à l'occasion dans les formations d'Asct, je prônais donc le discernement. Une notion difficile qui a toujours eu du mal à prendre sa place dans le contenu de la formation. Les Asct sont plus ou moins réceptifs à cette notion de discernement selon les critères dominants sur lesquels ils ont été recrutés. C'est bien là l'une des difficultés. Recruter un Asct c'est chercher quelqu'un capable d'être rigide pour tout ce qui relève des fonctions de sécurité. Là il n'est pas question de faire preuve de discernement et de se mettre à appliquer à géométrie variable selon leur humeur du jour. C'était assez difficile à trouver sur le marché du travail avec la génération X puis Y. La génération Z aujourd'hui je ne saurais trop dire. Mais les qualités recherchées pour l'emploi d'Asct, ce sont aussi celles du sens commercial. Ce n'est pas la même zone du cerveau. Et c'est plus ou moins en opposition avec les caractéristiques du profil précédent. Les candidats qui, au fil des tests psycho, arrivent à se présenter comme suffisamment compatibles avec les deux profils sont rares. Et comme au final il faut bien mener à bonne fin les recrutements nécessaires, l'entreprise fait avec ce qu'il y a. Tantôt des psycho-rigides. Tantôt des trop laxistes. Idéalement des candidats au milieu. Mais, comme on dit, chassez le naturel et il revient vite au galop. Une des difficultés avec les premiers (les rigides) c'est que leur énoncer une règle commerciale ou de sauvegarde des recettes, c'est risquer de les voir l'appliquer puissance 10. Sans aucun discernement donc. J'ai aimé ce passage de ta publication : "acheter 2 billets, un pour soit et l'autre pour sa compagne et que du coup les deux sont à son nom". Ça me parle car ça m'est arrivé il n'y a pas longtemps. Le titre de transport de mon épouse était à mon nom. Je ne sais pas comment j'ai fait, où j'ai manqué d'attention mais il y avait deux places à mon nom et donc potentiellement mon épouse était sans le titre de transport nominatif qui allait bien ! Ça c'est bien passé lors du contrôle avec une explication qu'il nous fallait faire davantage attention. La faute à Google qui mémorise les saisies. C'est noté ! Les deux places ayant été payées ce que de droit, il n'y avait évidemment aucune démarque inconnue et la sauvegarde des recettes était sauve. Mais bon, la situation n'était pas régulière ! Cette mésaventure m'a rappelé cette règle développée aussi au sein du Service Relations Clients : on ne peut pas demander au client de tout faire lui-même (sa commande avec ses propres outils, son itinéraire, le choix de son tarif, l'idendification des voyageurs, jusqu'à l'impression ou l'enregistrement sur un support numérique) et lui reprocher ensuite d'avoir commis une erreur ! Du discernement que ça s'appelle. Plusieurs dispositions règlementaires et tarifaires ne sont pas forcément faites pour être appliquées, en tout cas pas sans le discernement nécessaire. Règle de doctrine : chaque règle a sa finalité. L'exigence de l'application parfaite et complète d'une règle sans incidence sur sa finalité (la sauvegarde des recettes dans notre propos) n'a pas lieu d'être. Pas trop sur ce forum car c'est filtré et tempéré, mais sur un autre (Facebook) c'est souvent que des collègues jettent en pâture à la vindicte publique des membres du groupe (c'est un groupe normalement fermé aux extérieurs) des Asct pour leur manque de discernement. Jugement que je ne partage pas toujours mais assez souvent. Par définition, on ne parle que de ce qui pose problème pas de ce qui est et reste peut-être une majorité silencieuse. La soumission (aveugle ?) au notateur, c'est le début des problèmes. J'étais partisan que les notateurs reçoivent sur leur bureau les réclamations les plus inacceptables et qu'elles soient prises en compte pour apprécier la qualité de leur management. Combien de fois ne me suis-je pas irrité de régularisations erronées qu'il fallait donc bien rembourser avec les plus plates excuses de l'entreprise. A n'en pas douter ces régularisations qui n'avaient pas lieu d'être comptaient dans l'atteinte des objectifs fixés. Et quand on sait ce que ça représente en coût de traitement pour rembourser et surtout en image pour l'entreprise, c'était vraiment contre-productif. Mais je revoyais toujours repasser les mêmes cas, venant des mêmes endroits et des mêmes équipes.

-

https://www.deplacementspros.com/transport/sncf-plus-besoin-de-presenter-son-billet-et-sa-piece-didentite-lors-dun-controle

-

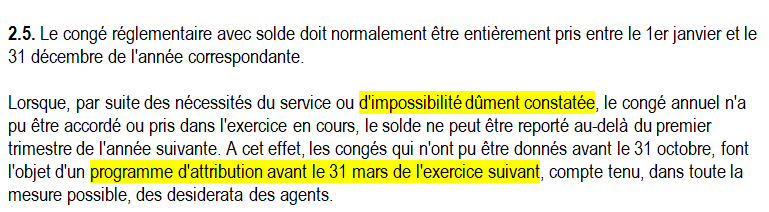

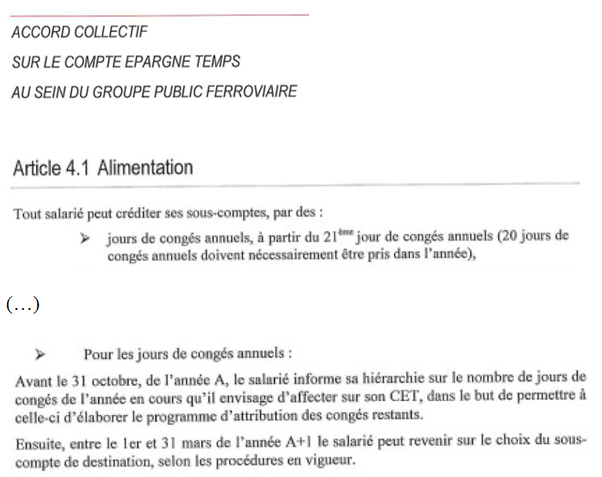

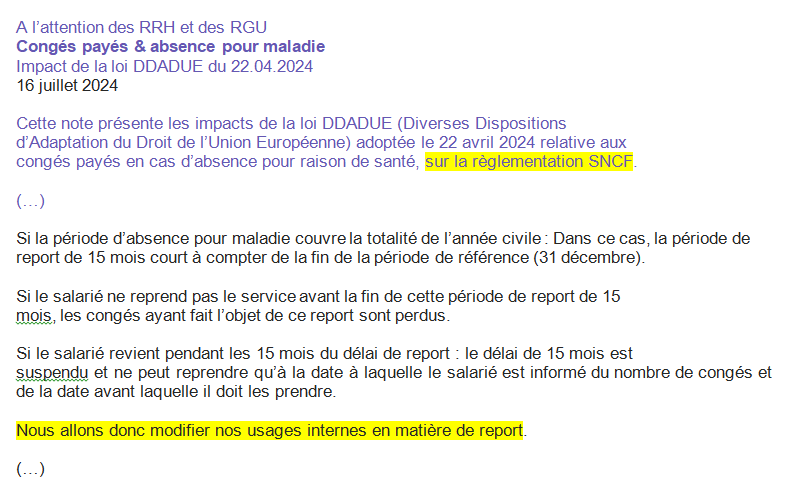

Sciences et technologies de l'agronomie et de l'environnementJ'ai trouvé que la question était suffisamment claire. Un agent de retour d'arrêt maladie, long nécessairement (par hypothèse un an). Pendant cette suspension du contrat de travail il a continué à acquérir des congés payés. Il en a donc 20 au compteur au moment de la reprise. A sa reprise (en ce moment ou récemment), la CPS l'invite à les poser rapidement, pour a priori qu'ils soient programmés avant le 31 mars. Comme ça ne l'arrange pas de les prendre en ce moment entre mi-février et fin mars, il s'interroge de savoir si la règle de report n'est pas en fait de 15 mois. Sur ces 15 mois, il n'a pas totalement tort mais il n'a pas totalement raison non plus. J'ai conclu (et toi aussi précédemment) que rien n'empêchait sa CPS de vouloir programmer d'ici le 31 mars ces congés n'ayant pas pu être pris du fait d'une impossibilité dûment constatée.Attention, mon raisonnement (et c'est sans doute celui de la CPS aussi) c'est que dans la mesure où il est encore possible de programmer avant fin mars les congés payés acquis mais non pris du fait de l'arrêt, le choix ne va pas être laissé. Sinon, comme relevé, ça va être sans fin ! On est bien ici dans une impossibilité dûment constatée d'avoir pris ces congés (puisque arrêt de travail). Et ça rentre donc dans le programme d'attribution à dresser pour la prise de ces congés jusqu'au 31 mars. Je ne suis pas le dernier à pourfendre les interprétations réglementaires approximatives et autoritaires mais infondées de certains acteurs RH et autres gestionnaires, mais là, ça m'a bien l'air d'être dans les clous.

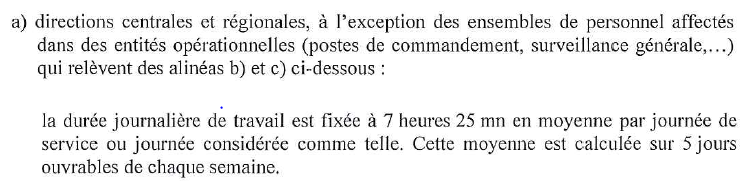

La période de report (lire congés non pris à prendre plus tard) est bien ici de 15 mois. Ce qui se heurte à la règle maison du régime spécifique et dérogatoire au droit commun des congés payés à la Sncf, justifié par la nécessité de l'organisation et de la continuité du service public ferroviaire qui, selon le Statut et le RH00143, implique la programmation (et la prise effective) d'un reliquat de congés avant le 31 mars. Tel que je le lis ou le comprends, c'est pour ça que l'entreprise dans sa note à ses acteurs RH leur précise qu'il va falloir modifier les usages internes en matière de report. Et donc, en lisant entre les lignes, substituer la limite de report de 15 mois à celle au 31 mars du Statut et du RH00143. Mais, tel qu'exposé, rien ne semble empêcher de programmer dans les prochaines semaines (et avant le 31 mars) ce reliquat de congés. Dans l'esprit de la règlementation, l'entreprise (la CPS) sollicite les desiderata de l'agent. C'est bien. Mais elle peut aussi certainement programmer ce solde de congés d'office. On peut comprendre que ce n'est pas très sain en gestion opérationnelle des ressources que de reporter trop loin un solde de congés. Du coup, les congés de l'exercice en cours (voire ceux du suivant) ne vont pas non plus être pris en temps et en heure et ce sera sans fin. Au bout du bout, c'est l'employeur (et ça c'est partout) qui fixe les périodes de congés et l'ordre des départs dans la limite des dispositions légales (Code du travail) et du Statut qui déroge assez largement ici.C'est à dessein que j'ai repris en citation un extrait d'une publication antérieure (juillet 2024). C'est donc aujourd'hui l'heure des notations, un vrai foklore d'entreprise (j'ai pratiqué et parfois bénéficié aussi). Pour un évaluateur / notateur, l'absence de mobilité et le refuge dira-t'il dans une zone de confort sont des éléments à prendre en compte pour un déroulement de carrière. Le changement de classe / qualification impliquant d'ailleurs en général un changement de poste (à un moment il va falloir choisir), ça peut être une occasion d'envoyer un(e) indésirable à Pétaouchnok. S'il s'agit de déroulement de salaire (les positions de rémunération), une partie est à l'ancienneté (sauf veto) et l'autre "au choix". Un veto ce serait des représailles. S'il n'y a pas eu de procédure disciplinaire pendante, c'est assez invenvisageable. Le "choix" par contre, eh ben c'est du choix. Celui ou celle qui aura été choisi à ta place, trouvera ça très bien. Dans la procédure de notation, il y a tout un processus de réclamation possible. Il n'est pas dit que les échelons notateurs intermédiaires avant la direction de l'établissement aient forcément envie d'attirer de nouveau l'attention sur une situation managériale conflictuelle qui aurait pu déjà être peu ou prou jugée de leur responsabilité car, à bien lire, les points sur les i ont dû être remis. Les notateurs sont eux-même notés. La validité de leurs appréciations et de leurs propositions de déroulement de salaire ou de carrière est examinée à l'aune de la confiance que leurs propres dirigeants leur prêtent.Les régimes horaires prévus dans l'accord collectif sur l'organisation du temps de travail de 2016 sont les suivants : - 7h25 ou 7h45 (ce sont les emplois qui ne sont pas soumis à contraintes, ce n'est pas le sujet ici) ; - 8h02, 8h23, 8h53 voire même 9h23. Mais rien à 6h57 (les 7h27 évoqués ici moins une heure de coupure). Il est dit dans la publication qu'il y a un accord local. Le retrouver et le relire car un accord local, plus ou moins rapidement plus personne ne sait ce qu'il y a écrit dedans (perte de la mémoire collective) et ça devient le domaine de toutes les dérives et adaptations à l'emporte-pièce pour que ça rentre dans les cases d'une grille de roulement avec ses contraintes opérationnelles. Ceci faute de suivi quand les signataires (direction et mandatés des organisations syndicales locales) ne sont plus là pour refaire l'explication de texte.Ça a déjà dû être publié sur ce forum mais il y a ça dans la communication syndicale en pièce-jointe. 2024-11-05_tract_de_cryptage_accords_protection_sociale.pdfPersonne ne dépasse les 35 heures. Puisque c'est la durée légale de travail. Selon le régime de travail (sédentaires ici dans mon propos) les journées de service sont calibrées à 7h25mn, 8h02, 8h23, 7h51 ou 9h23 en moyenne journalière. Tous ces régimes horaires dépassent donc le trait du temps de travail sur 5 jours. D'où les repos supplémentaires des uns et des autres en nombre variable pour revenir au temps de travail légal. Là, tel qu'exposé, ne faisant que 35 heures par semaine (par hypothèse 5 X 7 heures), en t'accordant des repos supplémentaire, eh bien tu ne fais plus 35 heures ! Tu l'as bien perçu, d'où ta question ici. Le pourquoi et le comment de tout ça, je ne saurais dire. Le gestionnaire d'utilisation qui s'emmêle les pinceaux ? Il me semble pourtant que tout le temps de travail est entré dans le logiciel de gestion (de la "commande") et qu'il n'est donc pas possible qu'il y ait des erreurs de décompte de ce temps de travail en moyenne journalière avec le nombre de repos en rapport. Sauf à ce que dans l'organisation du travail on ne te demande pas de faire le temps de travail prévu au-delà de 7 heures mais que la journée soit quand même comptabilisée pour 7h23. Dans l'expectative la plus complète...Si je me réfère à l'accord collectif sur l'organisation du temps de travail, il n'y a pas de régime de travail à 35 heures hebdomadaires strictes. Tu fais donc, ou tu devrais faire, 7h25mn en moyenne journalière sur 5 jours. Ce qui génère donc des repos pour régulariser le surplus du temps de travail légal de 35 heures hebdo. (...)

La période de report (lire congés non pris à prendre plus tard) est bien ici de 15 mois. Ce qui se heurte à la règle maison du régime spécifique et dérogatoire au droit commun des congés payés à la Sncf, justifié par la nécessité de l'organisation et de la continuité du service public ferroviaire qui, selon le Statut et le RH00143, implique la programmation (et la prise effective) d'un reliquat de congés avant le 31 mars. Tel que je le lis ou le comprends, c'est pour ça que l'entreprise dans sa note à ses acteurs RH leur précise qu'il va falloir modifier les usages internes en matière de report. Et donc, en lisant entre les lignes, substituer la limite de report de 15 mois à celle au 31 mars du Statut et du RH00143. Mais, tel qu'exposé, rien ne semble empêcher de programmer dans les prochaines semaines (et avant le 31 mars) ce reliquat de congés. Dans l'esprit de la règlementation, l'entreprise (la CPS) sollicite les desiderata de l'agent. C'est bien. Mais elle peut aussi certainement programmer ce solde de congés d'office. On peut comprendre que ce n'est pas très sain en gestion opérationnelle des ressources que de reporter trop loin un solde de congés. Du coup, les congés de l'exercice en cours (voire ceux du suivant) ne vont pas non plus être pris en temps et en heure et ce sera sans fin. Au bout du bout, c'est l'employeur (et ça c'est partout) qui fixe les périodes de congés et l'ordre des départs dans la limite des dispositions légales (Code du travail) et du Statut qui déroge assez largement ici.C'est à dessein que j'ai repris en citation un extrait d'une publication antérieure (juillet 2024). C'est donc aujourd'hui l'heure des notations, un vrai foklore d'entreprise (j'ai pratiqué et parfois bénéficié aussi). Pour un évaluateur / notateur, l'absence de mobilité et le refuge dira-t'il dans une zone de confort sont des éléments à prendre en compte pour un déroulement de carrière. Le changement de classe / qualification impliquant d'ailleurs en général un changement de poste (à un moment il va falloir choisir), ça peut être une occasion d'envoyer un(e) indésirable à Pétaouchnok. S'il s'agit de déroulement de salaire (les positions de rémunération), une partie est à l'ancienneté (sauf veto) et l'autre "au choix". Un veto ce serait des représailles. S'il n'y a pas eu de procédure disciplinaire pendante, c'est assez invenvisageable. Le "choix" par contre, eh ben c'est du choix. Celui ou celle qui aura été choisi à ta place, trouvera ça très bien. Dans la procédure de notation, il y a tout un processus de réclamation possible. Il n'est pas dit que les échelons notateurs intermédiaires avant la direction de l'établissement aient forcément envie d'attirer de nouveau l'attention sur une situation managériale conflictuelle qui aurait pu déjà être peu ou prou jugée de leur responsabilité car, à bien lire, les points sur les i ont dû être remis. Les notateurs sont eux-même notés. La validité de leurs appréciations et de leurs propositions de déroulement de salaire ou de carrière est examinée à l'aune de la confiance que leurs propres dirigeants leur prêtent.Les régimes horaires prévus dans l'accord collectif sur l'organisation du temps de travail de 2016 sont les suivants : - 7h25 ou 7h45 (ce sont les emplois qui ne sont pas soumis à contraintes, ce n'est pas le sujet ici) ; - 8h02, 8h23, 8h53 voire même 9h23. Mais rien à 6h57 (les 7h27 évoqués ici moins une heure de coupure). Il est dit dans la publication qu'il y a un accord local. Le retrouver et le relire car un accord local, plus ou moins rapidement plus personne ne sait ce qu'il y a écrit dedans (perte de la mémoire collective) et ça devient le domaine de toutes les dérives et adaptations à l'emporte-pièce pour que ça rentre dans les cases d'une grille de roulement avec ses contraintes opérationnelles. Ceci faute de suivi quand les signataires (direction et mandatés des organisations syndicales locales) ne sont plus là pour refaire l'explication de texte.Ça a déjà dû être publié sur ce forum mais il y a ça dans la communication syndicale en pièce-jointe. 2024-11-05_tract_de_cryptage_accords_protection_sociale.pdfPersonne ne dépasse les 35 heures. Puisque c'est la durée légale de travail. Selon le régime de travail (sédentaires ici dans mon propos) les journées de service sont calibrées à 7h25mn, 8h02, 8h23, 7h51 ou 9h23 en moyenne journalière. Tous ces régimes horaires dépassent donc le trait du temps de travail sur 5 jours. D'où les repos supplémentaires des uns et des autres en nombre variable pour revenir au temps de travail légal. Là, tel qu'exposé, ne faisant que 35 heures par semaine (par hypothèse 5 X 7 heures), en t'accordant des repos supplémentaire, eh bien tu ne fais plus 35 heures ! Tu l'as bien perçu, d'où ta question ici. Le pourquoi et le comment de tout ça, je ne saurais dire. Le gestionnaire d'utilisation qui s'emmêle les pinceaux ? Il me semble pourtant que tout le temps de travail est entré dans le logiciel de gestion (de la "commande") et qu'il n'est donc pas possible qu'il y ait des erreurs de décompte de ce temps de travail en moyenne journalière avec le nombre de repos en rapport. Sauf à ce que dans l'organisation du travail on ne te demande pas de faire le temps de travail prévu au-delà de 7 heures mais que la journée soit quand même comptabilisée pour 7h23. Dans l'expectative la plus complète...Si je me réfère à l'accord collectif sur l'organisation du temps de travail, il n'y a pas de régime de travail à 35 heures hebdomadaires strictes. Tu fais donc, ou tu devrais faire, 7h25mn en moyenne journalière sur 5 jours. Ce qui génère donc des repos pour régulariser le surplus du temps de travail légal de 35 heures hebdo. (...)

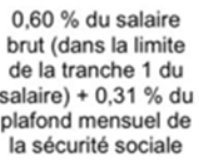

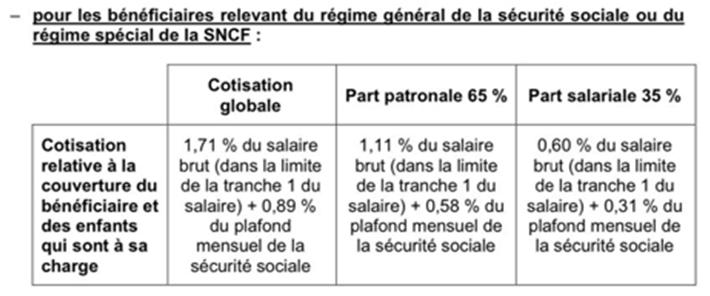

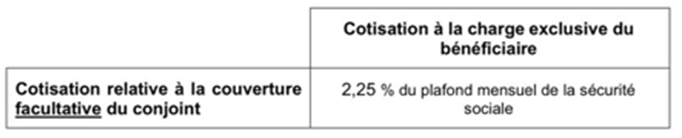

Pour la conjointe c'est 2,25 % du plafond mensuel de la sécurité sociale (3925 € actuellement). Ce qui donne le montant (arrondi) qui est cité ici ou là : 89 €. C'est un montant fixe qui ne tient pas compte de la rémunération du conjoint ni de celle du cheminot actif qui l'affilie (facultativement) au contrat collectif d'entreprise de la Sncf. Donc avec ça : sachant que le résultat doit faire 51 € selon les dires de l'auteur de la publication, tu dois retrouver sa rémunération. Ouh là, j'ai l'impression qu'il est très bien payé. Farandou aurait donc raison quand il annonce des rémunérations que personne n'a jamais vu ? Je pense que dans ces 51 €, il a mis autre chose que le contrat "socle" en complémentaire santé.

Pour la conjointe c'est 2,25 % du plafond mensuel de la sécurité sociale (3925 € actuellement). Ce qui donne le montant (arrondi) qui est cité ici ou là : 89 €. C'est un montant fixe qui ne tient pas compte de la rémunération du conjoint ni de celle du cheminot actif qui l'affilie (facultativement) au contrat collectif d'entreprise de la Sncf. Donc avec ça : sachant que le résultat doit faire 51 € selon les dires de l'auteur de la publication, tu dois retrouver sa rémunération. Ouh là, j'ai l'impression qu'il est très bien payé. Farandou aurait donc raison quand il annonce des rémunérations que personne n'a jamais vu ? Je pense que dans ces 51 €, il a mis autre chose que le contrat "socle" en complémentaire santé. Ouh là, les règles de trois surtout que là c'est plutôt une équation dont on connait le résultat (51) mais pas l'inconnue (la rémunération brute) ce n'est pas trop mon truc. Si tu veux t'y coller ?J'ai fait une simulation (Mgc). Des garanties similaires reviendraient à 255 € par mois dans un contrat individuel de droit commun. 30 € de plus que le cout total que tu as calculé en te préoccupant (c'est bien et tu as raison, c'est une attitude nouvelle dans le corps social cheminot) de la part à la charge de la Sncf. Et la Mgc (ici) ferait ensuite varier la cotisation à la hausse par paliers d'âge. Ce qui ne sera pas le cas du contrat collectif d'entreprise. Cela ne nous regarde pas, mais quelle rémunération pour que tu arrives à 51 € de cotisation mensuelle (ta part de 35 %) pour toi (sans conjoint en affiliation facultative) ? On parle bien ici de couverture complémentaire santé "socle" ? Pas sûr du tout.

Ouh là, les règles de trois surtout que là c'est plutôt une équation dont on connait le résultat (51) mais pas l'inconnue (la rémunération brute) ce n'est pas trop mon truc. Si tu veux t'y coller ?J'ai fait une simulation (Mgc). Des garanties similaires reviendraient à 255 € par mois dans un contrat individuel de droit commun. 30 € de plus que le cout total que tu as calculé en te préoccupant (c'est bien et tu as raison, c'est une attitude nouvelle dans le corps social cheminot) de la part à la charge de la Sncf. Et la Mgc (ici) ferait ensuite varier la cotisation à la hausse par paliers d'âge. Ce qui ne sera pas le cas du contrat collectif d'entreprise. Cela ne nous regarde pas, mais quelle rémunération pour que tu arrives à 51 € de cotisation mensuelle (ta part de 35 %) pour toi (sans conjoint en affiliation facultative) ? On parle bien ici de couverture complémentaire santé "socle" ? Pas sûr du tout. La même assiette que pour les cotisations d'assurance maladie obligatoire.

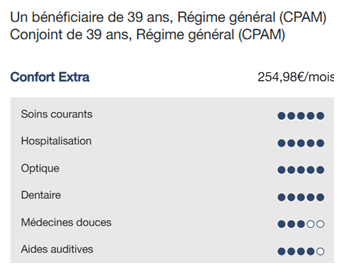

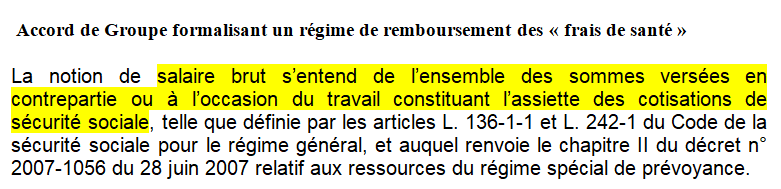

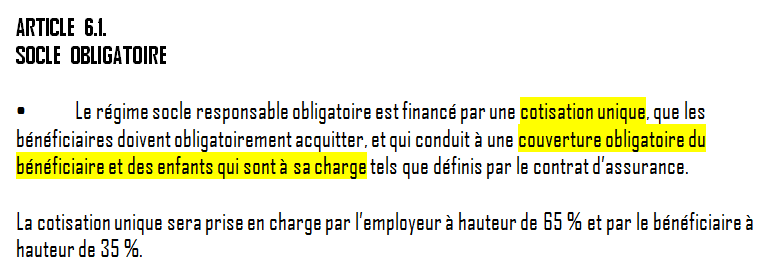

La même assiette que pour les cotisations d'assurance maladie obligatoire. La situation géographique, non. Surtout que cet éloignement est tout relatif. Et si la domiciliation pose problème, l'entreprise suppose que le postulant futur agent de conduite déménagera. L'acceptation de cette perspective fait d'ailleurs partie de la motivation. Mais après chacun fait comme il veut ou comme il peut. Il y a de nombreux agents de conduite (et pas qu'eux dans les différents corps de métiers de la Sncf) qui sont domiciliés très loin de leur lieu d'affectation. Tant que les horaires et leurs contraintes sont tenus. Peut-être que la formation initiale est trop éloignée ? Une formation qui a déjà permis d'aborder l'électrique, l'électronique, l'électrotechnique ou la mécanique est un plus. Si c'est le cas, peut-être que ce n'est pas mis suffisamment en valeur dans la candidature ? Cela dit, aucune formation initiale de quelque nature qu'elle soit n'est rédhibitoire si le candidat coche à peu-près toutes les autres cases. Mais comme il s'agit d'une sélection dans une masse de candidatures, il y a nécessairement concurrence. En conséquence, s'il y des électriciens, électrotechniciens, mécaniciens et assimilés le recruteur lorgne davantage vers ces profils et dédaigne les autres. Une réponse négative rapide signifie en général un trop-plein de candidatures à un moment. La SNCF peut recevoir en une semaine de quoi satisfaire ses besoins de recrutement pour une année complète ! Il y a donc des petites mains quand ce ne sont pas des algorithmes qui éliminent. Ce n'est pas une science exacte. En fait, il sera sans doute impossible de savoir exactement pourquoi la candidature est rejetée quelques heures après avoir été déposée, à part tirer des hypothèses qui n'ont que la valeur que chacun veut bien leur donner.Je vais rester au niveau de la demande d'informations. Ces informations sont connues. Sur le principe (et la revendication car c'en était une) ça faisait plusieurs années que c'était dans les tuyaux. La SNCF a louvoyé longtemps au motif qu'elle n'était pas dans le champ des dispositions légales en tant qu'EPIC. Mais comme chacun sait elle est (re)devenue S.A. Il s'agit donc d'abord d'une obligation légale pour la SNCF, comme tout employeur, de souscrire un contrat collectif de complémentaire santé (Mutuelle) pour son personnel en activité : https://entreprendre.service-public.fr/vosdroits/F33754 L'affiliation des actifs est obligatoire, sauf dérogation légale (par exemple et cas le plus fréquent, préférer s'affilier comme ayant droit au contrat également collectif et obligatoire du conjoint dans un autre secteur professionnel) : https://www.service-public.fr/particuliers/vosdroits/F20740 Dans un contrat collectif, c'est en effet le volume qui fait le modèle économique et social. D'où cette couverture obligatoire voulue en son temps par le législateur (1er janvier 2016) en validation d'un accord national interprofessionnel (11 janvier 2013). Et non pas, dans le propos ici, la concurrence sur le marché entre mutuelles (historiques du chemin de fer ou pas) et assurances. Concrètement, pour avoir un adhérent (mutuelle) ou un client (assurance) de plus, ces organismes doivent le piquer à un autre vu la saturation du marché. 85 % des cheminots du cadre permanent avaient déjà une couverture complémentaire. Tu fais partie de ceux-là. Pour ce qui est du financement du salarié (35 %) et de l'employeur (65 %) *, c'est un pourcentage de la rémunération (versus 100 % plein pot pour toi dans un contrat individuel) : * plus généreux que les dispositions légales 50 / 50 Les garanties du contrat collectif sont somme toute plus étendues que celle de Ritmavie 300 de la Mgc que tu cites ici. Deux exemples parmi bien d'autres : - médecin de secteur 2 (dépassement d'honoraires) : 200 % de la base de remboursement de la sécurité sociale (c'est à dire le tarif conventionnel normal en secteur 1) versus 100 % pas plus du tarif sécu pour Mgc Ritmavie 300 ; - en dentaire reconstitution prothétique inlay/onlay : 450 % de la base de remboursement de la sécurité sociale versus 320 % dans ta formule Mgc (il te faudrait être en formule Ritmavie 400 pour avoir ce taux de prise en charge). Et puis d'autres écarts significatifs ici et là. De ta publication, je déduis que ta cotisation à ce contrat collectif serait de l'ordre de 53 € (si tu as correctement simulé l'affaire). Je pense que tu payes davantage pour ta propre couverture à la Mgc. Logique, il n'y a pas la SNCF pour mettre au bout. Dans le contrat collectif d'entreprise tous les enfants quel que soit leur nombre sont pris en charge au tarif de l'ouvrant droit, sans aucun supplément de cotisations. Si tu n'as pas d'enfants tu peux avoir le sentiment de cotiser pour ceux qui en ont. Mais pour tes cotisations d'assurance maladie obligatoire, c'est pareil et dans bien d'autres domaines aussi. C'est la couverture du conjoint qui provoque cette augmentation de la couverture familiale que tu pointes ici : La SNCF a entendu que le conjoint fasse plutôt valoir la couverture collective en place chez son employeur, dans son secteur professionnel. En général, les autres employeurs raisonnent comme ça aussi. D'où un montant de cotisation pour cette couverture supplémentaire facultative qui est dans les prix du marché (plutôt moins si on considère que les garanties sont plus étendues que dans beaucoup de contrats). Bien sûr, si le conjoint n'a pas d'activité professionnelle et donc pas de mutuelle idoine il y a un trou dans la raquette. C'est compensé de 50 € (je crois) pour les contractuels (qui avaient déjà une couverture collective) mais autour de la table des négociations, la SNCF n'a pas voulu lâcher ce financement pour les conjoints du personnel du cadre permanent. Je me suis laissé dire que les négociateurs espéraient pouvoir revenir là-dessus dans la durée, notamment si le contrat collectif dégage des excédents. Les organisations syndicales représentatives (3 sur 4) ont bien validé tout cela.

La situation géographique, non. Surtout que cet éloignement est tout relatif. Et si la domiciliation pose problème, l'entreprise suppose que le postulant futur agent de conduite déménagera. L'acceptation de cette perspective fait d'ailleurs partie de la motivation. Mais après chacun fait comme il veut ou comme il peut. Il y a de nombreux agents de conduite (et pas qu'eux dans les différents corps de métiers de la Sncf) qui sont domiciliés très loin de leur lieu d'affectation. Tant que les horaires et leurs contraintes sont tenus. Peut-être que la formation initiale est trop éloignée ? Une formation qui a déjà permis d'aborder l'électrique, l'électronique, l'électrotechnique ou la mécanique est un plus. Si c'est le cas, peut-être que ce n'est pas mis suffisamment en valeur dans la candidature ? Cela dit, aucune formation initiale de quelque nature qu'elle soit n'est rédhibitoire si le candidat coche à peu-près toutes les autres cases. Mais comme il s'agit d'une sélection dans une masse de candidatures, il y a nécessairement concurrence. En conséquence, s'il y des électriciens, électrotechniciens, mécaniciens et assimilés le recruteur lorgne davantage vers ces profils et dédaigne les autres. Une réponse négative rapide signifie en général un trop-plein de candidatures à un moment. La SNCF peut recevoir en une semaine de quoi satisfaire ses besoins de recrutement pour une année complète ! Il y a donc des petites mains quand ce ne sont pas des algorithmes qui éliminent. Ce n'est pas une science exacte. En fait, il sera sans doute impossible de savoir exactement pourquoi la candidature est rejetée quelques heures après avoir été déposée, à part tirer des hypothèses qui n'ont que la valeur que chacun veut bien leur donner.Je vais rester au niveau de la demande d'informations. Ces informations sont connues. Sur le principe (et la revendication car c'en était une) ça faisait plusieurs années que c'était dans les tuyaux. La SNCF a louvoyé longtemps au motif qu'elle n'était pas dans le champ des dispositions légales en tant qu'EPIC. Mais comme chacun sait elle est (re)devenue S.A. Il s'agit donc d'abord d'une obligation légale pour la SNCF, comme tout employeur, de souscrire un contrat collectif de complémentaire santé (Mutuelle) pour son personnel en activité : https://entreprendre.service-public.fr/vosdroits/F33754 L'affiliation des actifs est obligatoire, sauf dérogation légale (par exemple et cas le plus fréquent, préférer s'affilier comme ayant droit au contrat également collectif et obligatoire du conjoint dans un autre secteur professionnel) : https://www.service-public.fr/particuliers/vosdroits/F20740 Dans un contrat collectif, c'est en effet le volume qui fait le modèle économique et social. D'où cette couverture obligatoire voulue en son temps par le législateur (1er janvier 2016) en validation d'un accord national interprofessionnel (11 janvier 2013). Et non pas, dans le propos ici, la concurrence sur le marché entre mutuelles (historiques du chemin de fer ou pas) et assurances. Concrètement, pour avoir un adhérent (mutuelle) ou un client (assurance) de plus, ces organismes doivent le piquer à un autre vu la saturation du marché. 85 % des cheminots du cadre permanent avaient déjà une couverture complémentaire. Tu fais partie de ceux-là. Pour ce qui est du financement du salarié (35 %) et de l'employeur (65 %) *, c'est un pourcentage de la rémunération (versus 100 % plein pot pour toi dans un contrat individuel) : * plus généreux que les dispositions légales 50 / 50 Les garanties du contrat collectif sont somme toute plus étendues que celle de Ritmavie 300 de la Mgc que tu cites ici. Deux exemples parmi bien d'autres : - médecin de secteur 2 (dépassement d'honoraires) : 200 % de la base de remboursement de la sécurité sociale (c'est à dire le tarif conventionnel normal en secteur 1) versus 100 % pas plus du tarif sécu pour Mgc Ritmavie 300 ; - en dentaire reconstitution prothétique inlay/onlay : 450 % de la base de remboursement de la sécurité sociale versus 320 % dans ta formule Mgc (il te faudrait être en formule Ritmavie 400 pour avoir ce taux de prise en charge). Et puis d'autres écarts significatifs ici et là. De ta publication, je déduis que ta cotisation à ce contrat collectif serait de l'ordre de 53 € (si tu as correctement simulé l'affaire). Je pense que tu payes davantage pour ta propre couverture à la Mgc. Logique, il n'y a pas la SNCF pour mettre au bout. Dans le contrat collectif d'entreprise tous les enfants quel que soit leur nombre sont pris en charge au tarif de l'ouvrant droit, sans aucun supplément de cotisations. Si tu n'as pas d'enfants tu peux avoir le sentiment de cotiser pour ceux qui en ont. Mais pour tes cotisations d'assurance maladie obligatoire, c'est pareil et dans bien d'autres domaines aussi. C'est la couverture du conjoint qui provoque cette augmentation de la couverture familiale que tu pointes ici : La SNCF a entendu que le conjoint fasse plutôt valoir la couverture collective en place chez son employeur, dans son secteur professionnel. En général, les autres employeurs raisonnent comme ça aussi. D'où un montant de cotisation pour cette couverture supplémentaire facultative qui est dans les prix du marché (plutôt moins si on considère que les garanties sont plus étendues que dans beaucoup de contrats). Bien sûr, si le conjoint n'a pas d'activité professionnelle et donc pas de mutuelle idoine il y a un trou dans la raquette. C'est compensé de 50 € (je crois) pour les contractuels (qui avaient déjà une couverture collective) mais autour de la table des négociations, la SNCF n'a pas voulu lâcher ce financement pour les conjoints du personnel du cadre permanent. Je me suis laissé dire que les négociateurs espéraient pouvoir revenir là-dessus dans la durée, notamment si le contrat collectif dégage des excédents. Les organisations syndicales représentatives (3 sur 4) ont bien validé tout cela.

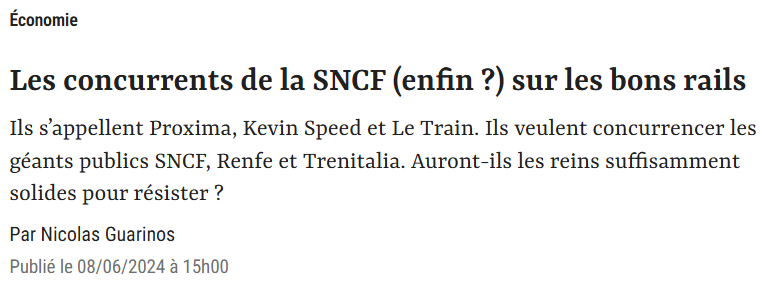

Moi, non. Mais ça doit bien être dressé et circuler quelque part. A ce que tu énumères, il faut ajouter les longues absences pour maladie (plus de 184 jours sur les 12 derniers mois). Dans la suite desquelles le médecin conseil de la CPRPF, le premier, n'accordera pas le maintien de la rémunération au motif que "la maladie est grave mais non curable et ne permet pas d'envisager à terme la reprise du salarié dans un emploi de l'entreprise". Sur le fond, il est de notoriété publique que les mises à la réforme sont prononcées avec une facilité déconcertante. Surtout quand en cours de procédure, il n'y a pas réellement de contestation de l'agent concerné. Un agent qui nécessairement n'est pas bien (puisqu'en arrêt très prolongé) et qui n'a pas forcément l'envie ni la force de contester. Plus un arrêt dure, plus ce que les acteurs sociaux et RH appellent la "désinsertion professionnelle" menace. L'assurance maladie du régime général convoque d'ailleurs assez rapidement (2 à 6 mois selon les pratiques des caisses régionales) pour prévenir cette désinsertion. A la SNCF, on laisse courir jusqu'à ce que... La mise en invalidité d'un contractuel, puisque c'est dorénavant la forme d'emploi, est et sera beaucoup moins aisée que ne l'est la notification d'une réforme par la SNCF. Laquelle décide pratiquement en guichet unique de sa direction, de ses acteurs RH, de la médecine (statutaire) et du régime spécial. Il n'y a pas que des avantages pour la SNCF dans la fin du Statut.Le Train qui vient de se faire éconduire (non retenue, ça ressemble aux "non notés" de notre déroulement de carrière !). Cette société n'est pas seule sur les rangs. Il faut croire que le chemin de fer ne serait donc pas aussi impécunieux que ça ! https://www.lepoint.fr/economie/tgv-proxima-deniche-1-milliard-d-euros-pour-concurrencer-la-sncf-08-06-2024-2562381_28.php#11

Moi, non. Mais ça doit bien être dressé et circuler quelque part. A ce que tu énumères, il faut ajouter les longues absences pour maladie (plus de 184 jours sur les 12 derniers mois). Dans la suite desquelles le médecin conseil de la CPRPF, le premier, n'accordera pas le maintien de la rémunération au motif que "la maladie est grave mais non curable et ne permet pas d'envisager à terme la reprise du salarié dans un emploi de l'entreprise". Sur le fond, il est de notoriété publique que les mises à la réforme sont prononcées avec une facilité déconcertante. Surtout quand en cours de procédure, il n'y a pas réellement de contestation de l'agent concerné. Un agent qui nécessairement n'est pas bien (puisqu'en arrêt très prolongé) et qui n'a pas forcément l'envie ni la force de contester. Plus un arrêt dure, plus ce que les acteurs sociaux et RH appellent la "désinsertion professionnelle" menace. L'assurance maladie du régime général convoque d'ailleurs assez rapidement (2 à 6 mois selon les pratiques des caisses régionales) pour prévenir cette désinsertion. A la SNCF, on laisse courir jusqu'à ce que... La mise en invalidité d'un contractuel, puisque c'est dorénavant la forme d'emploi, est et sera beaucoup moins aisée que ne l'est la notification d'une réforme par la SNCF. Laquelle décide pratiquement en guichet unique de sa direction, de ses acteurs RH, de la médecine (statutaire) et du régime spécial. Il n'y a pas que des avantages pour la SNCF dans la fin du Statut.Le Train qui vient de se faire éconduire (non retenue, ça ressemble aux "non notés" de notre déroulement de carrière !). Cette société n'est pas seule sur les rangs. Il faut croire que le chemin de fer ne serait donc pas aussi impécunieux que ça ! https://www.lepoint.fr/economie/tgv-proxima-deniche-1-milliard-d-euros-pour-concurrencer-la-sncf-08-06-2024-2562381_28.php#11

300 à 400 par an. Plus de 10 000 pensions de réforme actuellement servies dans le régime spécial (6 % du total).Parce qu'il n'y a pas de licenciement (autre que pour faute grave) pour le personnel du cadre permanent. Donc, pas d'indemnité de licenciement non plus ! Cela dit, il y a une allocation de fin de carrière. A laquelle les agents admis à une pension de réforme sont éligibles dans les mêmes conditions qu'un agent qui fait valoir ses droits à la retraite... du régime spécial comme bien nommé.A un moment donné, si aucun nouvel entrant n'arrive pas à décrocher un marché ou à s'installer (lorsque c'est en accès libre - librement organisé -) l'entreprise historique sera sommée de laisser des lignes ou des axes au marché. Ça tombe bien, elle s'est organisée verticalement comme ça (ou pour ça ?) en rendant assez aisé, sinon possible, le détachement d'un morceau. C'est bien ce qui se fait pour les hypermarchés quand ils ont une position (trop) dominante sur une zone de chalandise. Et c'est bien aussi, davantage comparable à une sortie de monopole, ce qui a été fait en son temps entre France Telecom (Orange aujourd'hui) et les nouveaux opérateurs téléphoniques et fournisseurs d'accès. Free/Iliad, le premier. Avec un certain Guillaume P., à l'époque en expertise de conseiller technique dans une obscure commission relelant du Ministère des télécommunications.

300 à 400 par an. Plus de 10 000 pensions de réforme actuellement servies dans le régime spécial (6 % du total).Parce qu'il n'y a pas de licenciement (autre que pour faute grave) pour le personnel du cadre permanent. Donc, pas d'indemnité de licenciement non plus ! Cela dit, il y a une allocation de fin de carrière. A laquelle les agents admis à une pension de réforme sont éligibles dans les mêmes conditions qu'un agent qui fait valoir ses droits à la retraite... du régime spécial comme bien nommé.A un moment donné, si aucun nouvel entrant n'arrive pas à décrocher un marché ou à s'installer (lorsque c'est en accès libre - librement organisé -) l'entreprise historique sera sommée de laisser des lignes ou des axes au marché. Ça tombe bien, elle s'est organisée verticalement comme ça (ou pour ça ?) en rendant assez aisé, sinon possible, le détachement d'un morceau. C'est bien ce qui se fait pour les hypermarchés quand ils ont une position (trop) dominante sur une zone de chalandise. Et c'est bien aussi, davantage comparable à une sortie de monopole, ce qui a été fait en son temps entre France Telecom (Orange aujourd'hui) et les nouveaux opérateurs téléphoniques et fournisseurs d'accès. Free/Iliad, le premier. Avec un certain Guillaume P., à l'époque en expertise de conseiller technique dans une obscure commission relelant du Ministère des télécommunications.

Information importante

Nous avons placé des cookies sur votre appareil pour aider à améliorer ce site. Vous pouvez choisir d’ajuster vos paramètres de cookie, sinon nous supposerons que vous êtes d’accord pour continuer.

Account

Navigation

Rechercher

Configure browser push notifications

Chrome (Android)

- Tap the lock icon next to the address bar.

- Tap Permissions → Notifications.

- Adjust your preference.

Chrome (Desktop)

- Click the padlock icon in the address bar.

- Select Site settings.

- Find Notifications and adjust your preference.

Safari (iOS 16.4+)

- Ensure the site is installed via Add to Home Screen.

- Open Settings App → Notifications.

- Find your app name and adjust your preference.

Safari (macOS)

- Go to Safari → Preferences.

- Click the Websites tab.

- Select Notifications in the sidebar.

- Find this website and adjust your preference.

Edge (Android)

- Tap the lock icon next to the address bar.

- Tap Permissions.

- Find Notifications and adjust your preference.

Edge (Desktop)

- Click the padlock icon in the address bar.

- Click Permissions for this site.

- Find Notifications and adjust your preference.

Firefox (Android)

- Go to Settings → Site permissions.

- Tap Notifications.

- Find this site in the list and adjust your preference.

Firefox (Desktop)

- Open Firefox Settings.

- Search for Notifications.

- Find this site in the list and adjust your preference.